법무법인 대환의 해결사례를 확인하세요.

![]() 무혐의

무혐의

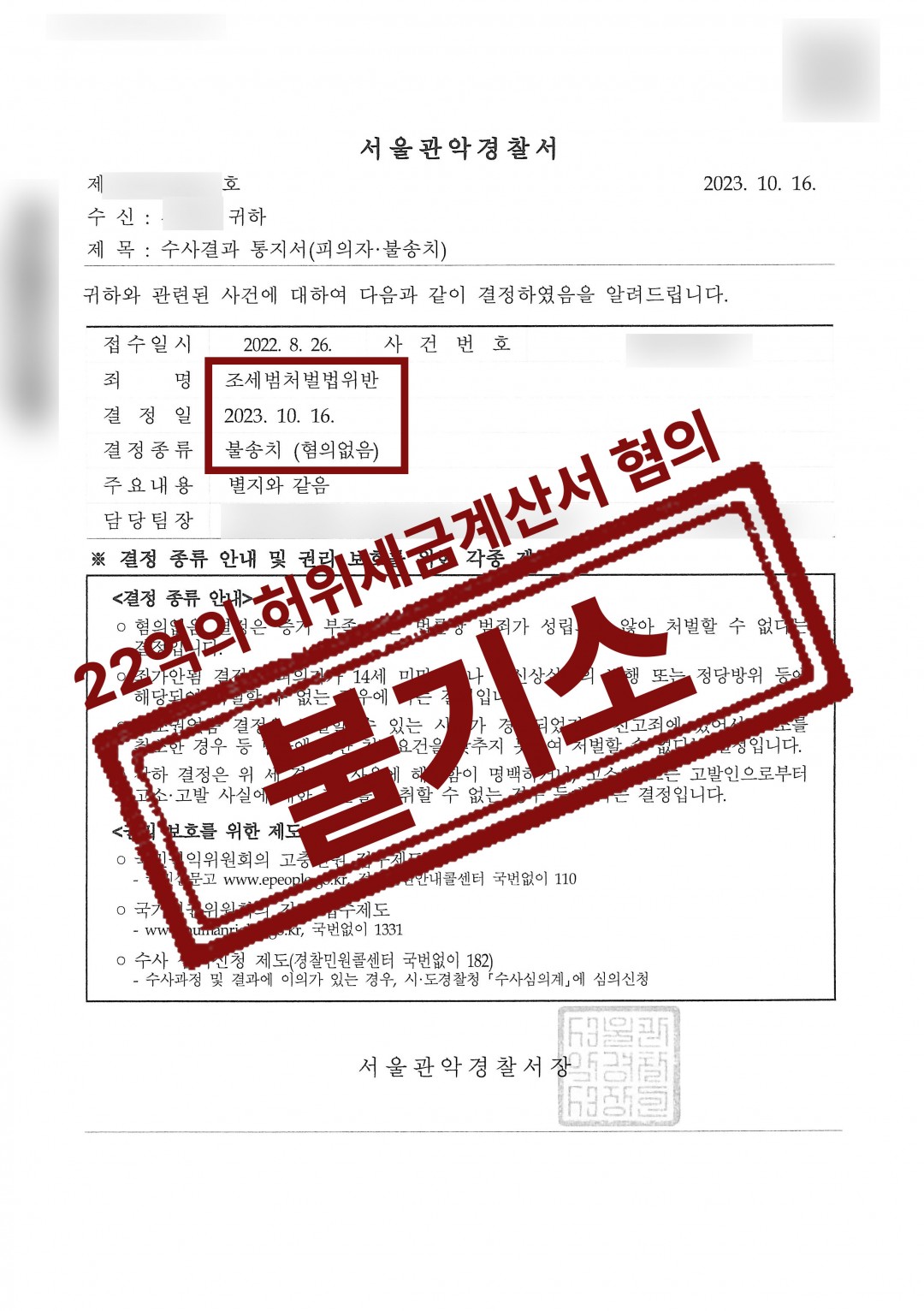

22억원의 허위세금계산서 발행 및 수취로 세무서로부터 고발된 조세포탈사건 의뢰인 무혐의 성공사례

등록일 24-10-25

![]() 사건개요

사건개요

약 22억원 가량의 허위세금계산서 발행 및 수취로 고발된 상황

수사기관은 회전거래를 의심

대환 조세변호사의 확인 결과 5년 계좌내역 검토 후 회전거래에 해당되지 않음을 주장

불기소 처분

의뢰인은 24개의 거래업체로부터 공급가액 약 22억원의 허위의 세금계산서를 수취·발행하여 가공자산으로 계상한 뒤 관련 비용을 손금불산입 및 대표자에게 상여처분 하여 세무서로부터 고발되었습니다.

![]() 본 사건의 특징

본 사건의 특징

수사기관에서는 당 세금계산서 수취 및 발행의 대응 용역이 없었다는 전제하에 당 자금의 일부가 피의자에게 융통되었다는 점에 회전거래에 해당한다는 의심을 하였습니다.

이에 당 법무법인은 피의자 회사의 5년 상당의 계좌거래 내역 및 피의자 계좌거래 내역을 분석하여 당 거래의 실질을 소명하여 회전거래가 아니라는 점을 증명하여 불기소 처분을 이끌어 냈습니다.

![]() 결과

결과

무혐의

![]() 근거규정

근거규정

① 사기나 그 밖의 부정한 행위로써 조세를 포탈하거나 조세의 환급·공제를 받은 자는 2년 이하의 징역 또는 포탈세액, 환급·공제받은 세액(이하 "포탈세액등"이라 한다)의 2배 이하에 상당하는 벌금에 처한다.

해시태그

![]() 실제판결문

실제판결문